Bonus Facciate, approfondiamo la questione attraverso la nuova legge di Bilancio.

Di Ing. Angela Mastrandrea – Responsabile Scientifico

Dal 1° gennaio 2020 è in vigore la Legge di Bilancio 2020 che in tema di detrazioni fiscali per interventi finalizzati ad incrementare il risparmio energetico degli edifici, contiene importanti conferme ed alcune interessanti novità.

La novità più consistente per il settore delle costruzioni è rappresentata dal Bonus Facciate che permette di ottenere una detrazione fiscale per interventi connessi al decoro architettonico dell’immobile.

Ecobonus, Bonus ristrutturazioni e Bonus Mobili continueranno ad essere presenti anche nel 2020 nella maggior parte dei casi secondo le stesse aliquote e modalità già previste nella Legge di Bilancio precedente.

Il Sismabonus per opere che migliorano la sicurezza antisismica dell’edificio era già stato prorogato al 2021 dalla Legge di Bilancio 2018.

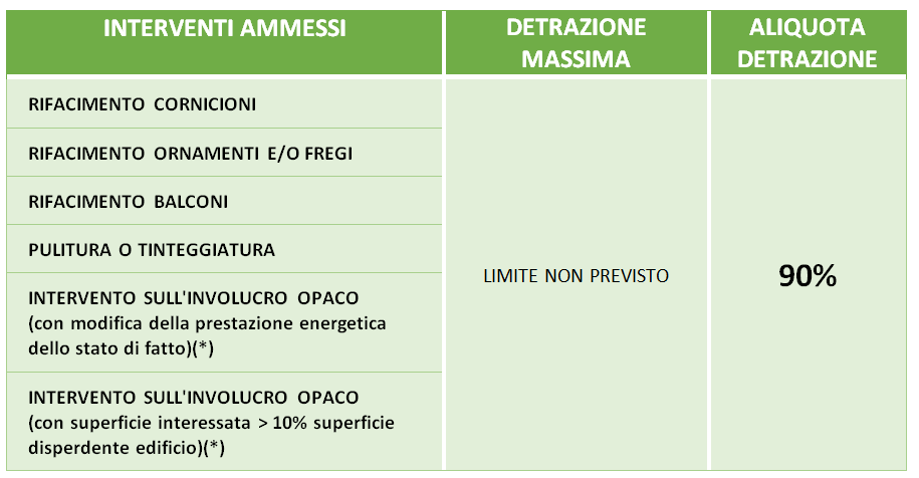

Una delle novità più importanti contenute nella Legge di Bilancio 2020 è rappresentata dal Bonus Facciate, una detrazione fiscale aggiuntiva a quelle già presenti che permette di recuperare il 90% della spesa sostenuta per interventi di manutenzione ordinaria sulle facciate di edifici singoli e condomini.

Per le spese documentate, sostenute nell’anno 2020, relative agli interventi di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n.1444, spetta una detrazione dall’imposta lorda pari al 90 per cento.

Se i lavori di rifacimento della facciata non sono di sola pulitura o tinteggiatura esterna e riguardano interventi influenti dal punto di vista termico o interessano oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio, i lavori stessi devono soddisfare i requisiti di cui al decreto del Ministro dello sviluppo economico 26 giugno 2015, pubblicato nel supplemento ordinario n. 39 alla Gazzetta Ufficiale n.162 del 15 luglio 2015, e, con riguardo ai valori di trasmittanza termica, i requisiti di cui alla tabella 2 dell’allegato B al decreto del Ministro dello sviluppo economico 11 marzo 2008, pubblicato nella Gazzetta Ufficiale n.66 del 18 marzo 2008. In tali ipotesi, ai fini delle verifiche e dei controlli si applicano i commi 3-bis e 3-ter dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n.90.

Ferme restando le agevolazioni già previste dalla legislazione vigente in materia edilizia e di riqualificazione energetica, sono ammessi al Bonus facciate gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi.

La detrazione del Bonus Facciate dovrà essere ripartita in dieci annualità di importo costante a partire dall’anno di sostenimento delle spese e dovrà essere richiesta con la dichiarazione dei redditi.

Di seguito forniamo un quadro sintetico delle detrazioni fiscali previste dal Bonus Facciate.

(*) occorre rispettare D.M. 26-06-2015