Superbonus decreti attuativi– approfondimento su come modellare l’edificio

Parliamo ancora di Superbonus, tema principale del momento per approfondire nel dettaglio tutti gli aspetti necessari ai tecnici per cominciare ad operare: nello specifico, oggi andiamo ad esaminare i decreti attuativi.

A cura di Angela Mastandrea- Responsabile Scientifico

Il Decreto Efficienza Energetica pubblicato dal MISE il 6 agosto 2020, fissa i requisiti tecnici e i massimali di spesa per i lavori di riqualificazione energetica degli edifici agevolabili dal punto di vista fiscale tramite Ecobonus, Bonus Facciate e il recente Superbonus 110%.

Il Decreto è un attuativo dell’articolo 14, comma 3-ter del D.L. n.63/2013 e definisce, una volta per tutte, quali sono i requisiti tecnici che devono essere rispettati nei lavori di efficientamento energetico per poter ottenere la detrazione fiscale delle spese sostenute.

Il Decreto Efficienza Energetica ha seguito a distanza di qualche giorno la pubblicazione del Decreto Asseverazioni il 5 agosto 2020 contenente i moduli che i tecnici abilitati dovranno compilare per descrivere i lavori svolti e da trasmettere agli organi competenti.

Quali sono le principali novità rispetto al passato?

- Indicazione dei requisiti che i singoli componenti e/o impianti coinvolti nei lavori di riqualificazione energetica devono rispettare per accedere alle detrazioni fiscali;

- Elenco degli interventi ammessi alle detrazioni fiscali con indicazione della corrispondente spesa massima ammissibile o detrazione massima ammissibile (Allegato B)

- Definizione dei massimali specifici di costo per ciascuna tipologia di intervento (Allegato I)

Il Decreto Efficienza Energetica:

Il Decreto Efficienza energetica introduce i Requisiti tecnici e i massimali di costo specifici per tutte le detrazioni fiscali del comparto energetico:

- Ecobonus: il comma 1 cita immediatamente l’Art. 14 comma 3-ter del DL 63, l’articolo nel quale sono raccolti tutti gli interventi della categoria dell’Ecobonus.

- Il Bonus facciate, che è introdotto dal comma 220 della Legge di Bilancio (L 27/12/2019).

- Il Superbonus 110%, nei suoi commi 1 e 2 del’Art. 119 della Legge 77/2020.

Nell’Art.1 comma 3 del decreto sono presenti delle definizioni utili per chiarire molti aspetti inizialmente oscuri. Soffermiamoci ad esempio sulla definizione di Edificio Unifamiliare:

Art. 1 comma 3, lettera i)

edificio unifamiliare: per edificio unifamiliare si intende quello riferito ad un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare. Una unità immobiliare può ritenersi ”funzionalmente indipendente” qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento dì proprietà esclusiva (ad uso/ autonomo esclusivo) e la presenza di un “accesso autonomo dall’esterno”, presuppone che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva;

La Legge n.77/2020 ,che ha convertito in legge il Decreto Rilancio, aveva esteso l’applicabilità del Superbonus 110% anche alle villette a schiera. Con la definizione presente nel decreto efficienza energetica la categoria Unità immobiliare funzionalmente indipendente e con accesso autonomo dall’esterno è molto più ampia rispetto alle classiche villette a schiera e comprende tutte le unità immobiliari che abbiano queste caratteristiche:

- è destinata ad un unico nucleo familiare;

- è termoautonoma;

- ha allacciamenti acqua, luce e gas esclusivi;

- ha un accesso indipendente e di proprietà esclusiva.

Cominciamo ad entrare nel caso concreto e vediamo come si modella l’edificio

COME SI MODELLA L’EDIFICIO?

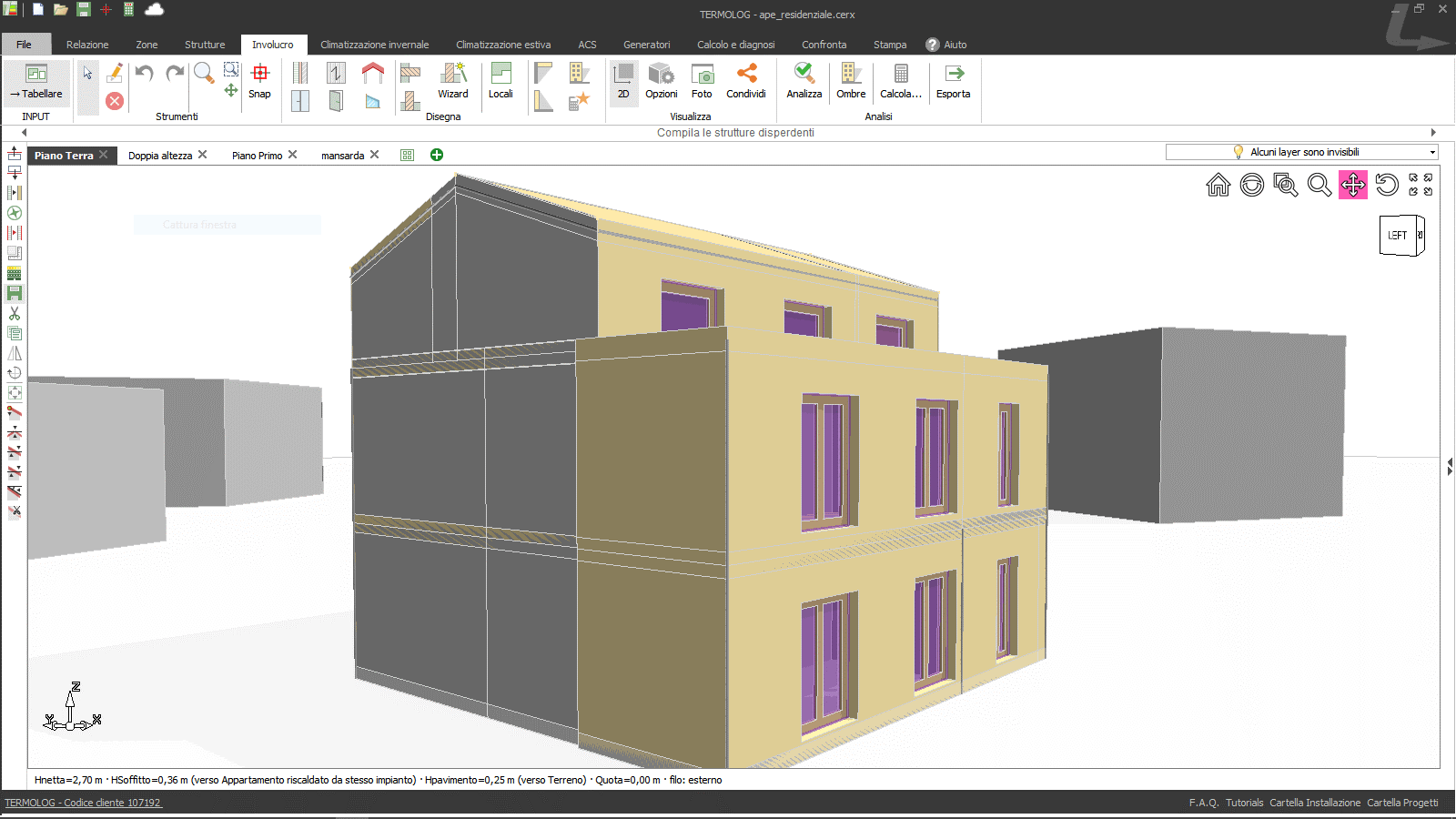

Usiamo come software di riferimento il Termolog, che è il software che utilizzo negli esempi pratici nel Corso Betaformazione di Certificazione Energetica.

FIG. 1: Modello di edificio realizzato con TERMOLOG

Definiamo innanzitutto, in quale categoria ricade l’edificio di cui vogliamo calcolare il Superbonus.

- Condominio centralizzato: in TERMOLOG modelliamo l’intero condominio. Nel menù Relazione, nel servizio di Riscaldamento scegliamo la voce Centralizzato (ACS e Raffrescamento termoautonomi o centralizzati a seconda di come sono realmente nell’edificio). Nel menù Zone inseriamo tante unità immobiliari quante sono le unità del condominio e all’interno almeno una zona termica per ognuna. Nel menù Climatizzazione Invernale è presente un unico sistema impiantistico collegato all’unico sistema di generazione centralizzato nel menù Generatori.